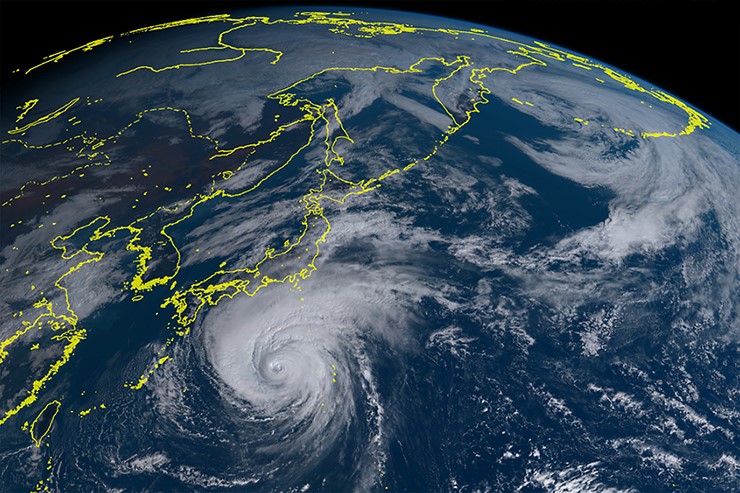

昨日、大型の台風19号が日本列島に上陸し、全国各地において被害が発生いたしました。被災された方がたに心からお見舞い申し上げます。

令和になった今、改めて平成を振り返ると、「自然災害の多い時代」だったように思います。

一説によると、かつては日本に近づくと海水温度が低いため勢力が弱まった台風も、温暖化の影響で勢力を弱めずに日本を直撃しやすくなっているそうです。

風災、水害のリスクは高まるばかりで、実際に家を守るための火災保険も年々保険料があがっていることからそのリスクが高まっていることは間違いないと思います。

(以前、35年の火災保険があったのですが、あれは破格の料金だったと思います。)

当社の営業マンは全て損害保険募集人の資格をもっております。

会社のミッションである「永代家守り」を実現するため自然災害に関しても住宅を守っていく提案をさせていただきますので遠慮なくお問合せください。

以下に風災で想定される事例をまとめましたので参考にしてください。

風災で想定される被害の例

- 強風で屋根の瓦が飛んでしまった

- 強風で庭の物置が倒れ、隣家の塀を壊してしまった

- 竜巻による風で物が飛んで来て窓ガラスが割れた

- 台風並みの暴風によりベランダが破損した

- 台風で屋根瓦が飛び、そこから入る雨により家具がぬれた

- 強風により自転車が倒れ破損した

- 突風で自動車が横転した

- 突風でカーポートの骨組みが傾斜した

- 強風の影響で転んでケガをした

- 竜巻とともに飛んできた木材が体に刺さりケガをした

上記の被害例は一部にすぎませんが、それでも建物や家財、人などにおよぶ風災はさまざまであることがわかります。

そして、風災で建物や家財が損害を受けたときに補償してくれる保険が火災保険です。

火災保険の風災補償とは

火災保険に加入すると、風災による被害は基本補償に含まれているのが一般的で「風災・雹(ひょう)災・雪災」がセットになっています。そのため、いずれかの災害が原因で建物や家財が所定の損害を受けた場合、補償が受けられます。

風災

「自然災害の風災」で想定される10パターンの被害例をもとに「火災保険の風災」で補償される内容について解説します。

まず、「火災保険の風災」として認められるものについて見てみましょう。「火災保険の風災」で補償される損害は、強風や台風など風が原因で発生した場合です。また、火災保険では、保険の対象を建物のみ、家財のみ、建物と家財の3つの中から選びますが、保険の対象をどのように選択するかによって、風災に遭ったときに補償される損害が異なります。

保険の対象を建物のみとした場合、建物本体だけでなく、建物がある敷地内に設置されたもので、かつ保有しているものは補償されます。床暖房やトイレ、システムバス、システムキッチンなどのように、建物のなかにあるものでも動かせないものは建物とみなされます。保険の対象を家財のみとした場合、建物がある敷地内に収容される家財が補償されます。家具やテレビ、冷蔵庫などの家電製品、自転車など生活用動産が該当します。保険の対象を建物と家財とした場合は、建物のみと家財のみの両方が補償されます。

「火災保険の風災」で補償されるもの

| 保険の対象 | 主な対象物 |

|---|---|

建物 |

|

家財 |

|

- 上の表は一例です。保険会社によって「主な対象物」が異なる場合があります

- 1:建物の基本補償に含まれるのは延床面積66㎡未満のもの

- 2:自身が所有する一戸建てやマンションにおいては、エアコンなどの冷暖房設備や電気、ガス、通信設備など建物に取り付けられているものは建物として取り扱われる。ただし、賃貸物件で自身が所有している設備は家財として取り扱われる

- 3:貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、 1個または1組の価額が30万円を超えるもの

では次に、10パターンの被害例が「火災保険の風災」で補償されるのかを詳しく見ていきましょう。

| 風災で想定される被害例 | 保険の対象 | |||

|---|---|---|---|---|

| 建物のみ | 家財のみ | 建物と家財 | ||

| 強風で屋根の瓦が飛んでしまった | ○ | × | ○ | |

| 強風で庭の物置が倒れ、隣家の塀を壊してしまった | × | × | × | |

| 竜巻による風で物が飛んで来て窓ガラスが割れた | ○ | × | ○ | |

| 台風並みの暴風によりベランダが破損した | ○ | × | ○ | |

| 台風で屋根瓦が飛び、そこから入る雨により家具がぬれた | 屋根瓦の修理○ 家具の損害× |

屋根瓦の修理× 家具の損害○ |

○ | |

| 強風により自転車が倒れ破損した | × | ○ | ○ | |

| 突風で自動車が横転した | × | × | × | |

| 突風でカーポートの骨組みが傾斜した | ○ | × | ○ | |

| 強風の影響で転んでケガをした | × | × | × | |

| 竜巻とともに飛んできた木材が体に刺さりケガをした | × | × | × | |

被害例:

被害に遭った屋根の瓦、窓ガラス、ベランダ、カーポート(車庫)は、いずれも建物に含まれるため、保険の対象を建物のみと建物と家財にしている場合、補償の対象となります。

- 実際の保険金支払例

- 強風でリビングの窓ガラスにヒビ 保険金:108,000円

- 屋根が風で一部破損 保険金:861,010円

- 台風でカーポート破損 保険金:115,128円

被害例:

風災で損害が発生しているのは、隣家の塀です。物置も損傷があるかもしれません。火災保険の補償の対象となるのは、自分が所有している建物やその建物の敷地内に収容されている家財です。物置は建物とみなされるため、修理や買い替えが必要であれば補償されます。一方、隣家に与えた損害は、風災によるものでも火災保険の対象とはなりません。また、自然災害のような不可抗力の事故では、一般的に賠償責任は発生しません。建物の管理上、重大な過失があった場合は損害賠償が発生しますが、火災保険や自動車保険の個人賠償責任保険特約を付けていると、そこから補償が受けられます。

- 実際の保険金支払例

- 台風で(自分が所有している)敷地内の物置が倒れて破損した 保険金:185,091円

被害例:

この例は、台風などの強い風で屋根瓦が飛んでしまい、修理のためにシートを被せてあったものの、その後、雨が降りだし、強い雨風でシートの隙間から雨漏りしソファなどの家具やテレビなどの家電製品が使えなくなってしまった、というものです。風災によって屋根瓦が飛んでしまった場合、建物を保険の対象としていると屋根の修理が補償されるのは、被害例と同じです。「火災保険の風災」では、建物または屋外設備・装置の外側の部分が風災によって破損し、その破損部分から建物内部に雨などが吹き込むことによって生じた損害も補償の対象です。ただし、この例のように、家具などの家財に生じた損害を「火災保険の風災」で補償するには、家財も保険の対象にしておく必要があります。

- 実際の保険金支払例

- 台風で押入れ横の板から雨漏り 保険金:26,400円

被害例:

自転車は家財に含まれます。総排気量が 125cc以下の原動機付自転車も家財に含まれます。

風災による自転車や原動機付自転車の損害が心配な方は、家財も保険の対象にしておくといいでしょう。

被害例:

自動車(マイカー)は家財に含まれないため、任意の自動車保険に車両保険を付けていると補償が受けられます。

被害例:

火災保険では、補償の対象に人は含まれません。風災によってケガをした場合は、傷害保険に加入していると補償が受けられます。

雹(ひょう)災

雹(ひょう)災とは雹(ひょう)による被害のことで、そもそも雹(ひょう)とは直径が5mm以上の氷の粒をいいます(5mmより小さいものは霰(あられ)です)。気象庁のホームページによると、雹(ひょう)は大きいものでは5cm以上になるものもあるそうです。

雹(ひょう)災とは雹(ひょう)による被害のことで、そもそも雹(ひょう)とは直径が5mm以上の氷の粒をいいます(5mmより小さいものは霰(あられ)です)。気象庁のホームページによると、雹(ひょう)は大きいものでは5cm以上になるものもあるそうです。

少し前になりますが、2014年(平成26年)6月に東京都三鷹市周辺で降った雹(ひょう)は30センチくらいつもり、季節外れの雪景色になったことをニュースなどで見られた人も多いのではないでしょうか。

雹(ひょう)災も局地的な被害に遭うことが特徴です。

- 雹(ひょう)災の例

- 大粒の雹(ひょう)が降って太陽光発電が破損した

- 雹(ひょう)で天窓のガラスが割れてしまった

雪災

最後に、雪災とは豪雪や雪崩による被害のことで、雪の重みで軒が歪んでしまったり、雪崩に巻き込まれて自宅が倒壊したときなどに補償されます。ただし、雪が融けて洪水になる融雪洪水は雪災に含まれず、水災として補償されます。

最後に、雪災とは豪雪や雪崩による被害のことで、雪の重みで軒が歪んでしまったり、雪崩に巻き込まれて自宅が倒壊したときなどに補償されます。ただし、雪が融けて洪水になる融雪洪水は雪災に含まれず、水災として補償されます。

2016年(平成28年)1月に起きた暴風雪では、トタン屋根が飛散してしまったり、窓や外壁のタイルが破損したりする被害が発生しています。

- 雪災の例

- 雪の重みで軒が歪んでしまった

- 雪崩(なだれ)にまきこまれて自宅が倒壊した

火災保険の風災補償が受けられないのはどんなとき?

「火災保険の風災」で補償が受けられない主な例としては、次のようなものがあります。

風災によらない吹き込みまたは雨漏りなどによる損害

通風口や窓の隙間などから雨などが吹き込み、室内に損害が生じた場合は、「火災保険の風災」とみなされません。補償の対象となるのは、風災が原因で、建物の外側の部分(外壁、屋根、開口部など)が破損し、そこから雨などが吹き込んだり雨漏りしたりする場合に限ります。

自然または摩擦などで劣化した場合

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、補償の対象にはなりません。老朽化で家に隙間ができてしまったとしても、老朽化に対応する保険はないので、家のメンテナンスは定期的にしていきましょう。

事故が起こってから保険金請求まで3年以上経った場合

保険金の請求期限は保険法で3年とされているため、被害に遭ったら速やかに保険会社に連絡しましょう。保険会社によっては、法律とは異なる請求期限を設けていることもあるため、保険請求期限の時効についてあらかじめ確認しておくと安心です。風災補償を付けていることを忘れていた、そもそも火災保険に入っていることを知らなかったなどの理由で事故の連絡が遅れてしまった場合、時効が過ぎてしまっていても請求が認められる可能性もありますので、保険会社に問い合わせてみるといいでしょう。

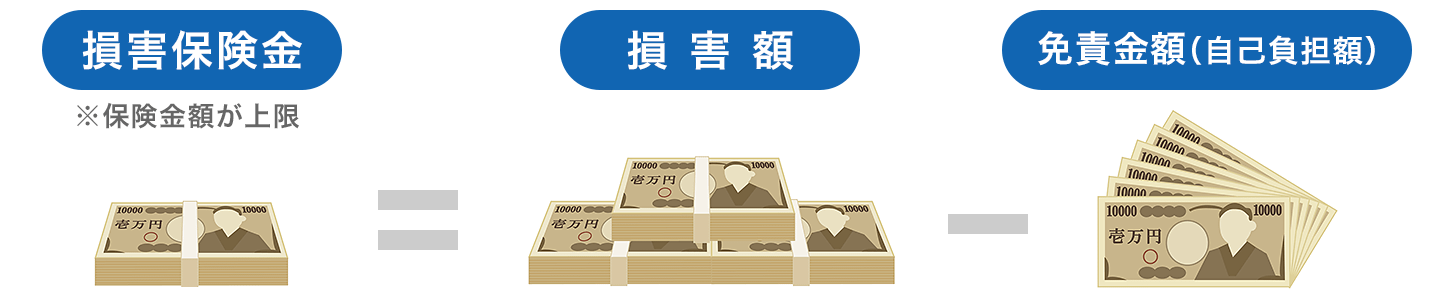

契約内容によって異なる損害保険金

火災保険では、支払要件に当てはまった場合、契約時に決めた保険金額を限度として損害保険金が支払われます。損害保険金として支払われる金額は、損害額から免責金額(※4)を差し引いた残りの金額です。

- 4:保険会社が保険金を支払う責任がない金額で、契約時にあらかじめ決めた自己負担額のこと。

損害保険金の支払金額

ただし、風災補償は、免責金額を別途設定できるようにしている保険会社が多くあります。一般的に、免責金額を高額にするものと、免責金額をなしにするかわりに損害額が20万円以上となった場合のみ補償されるものがあります。これは、住んでいる地域や建物の構造によって、自然災害から受ける損害の大きさに違いがあるためです。

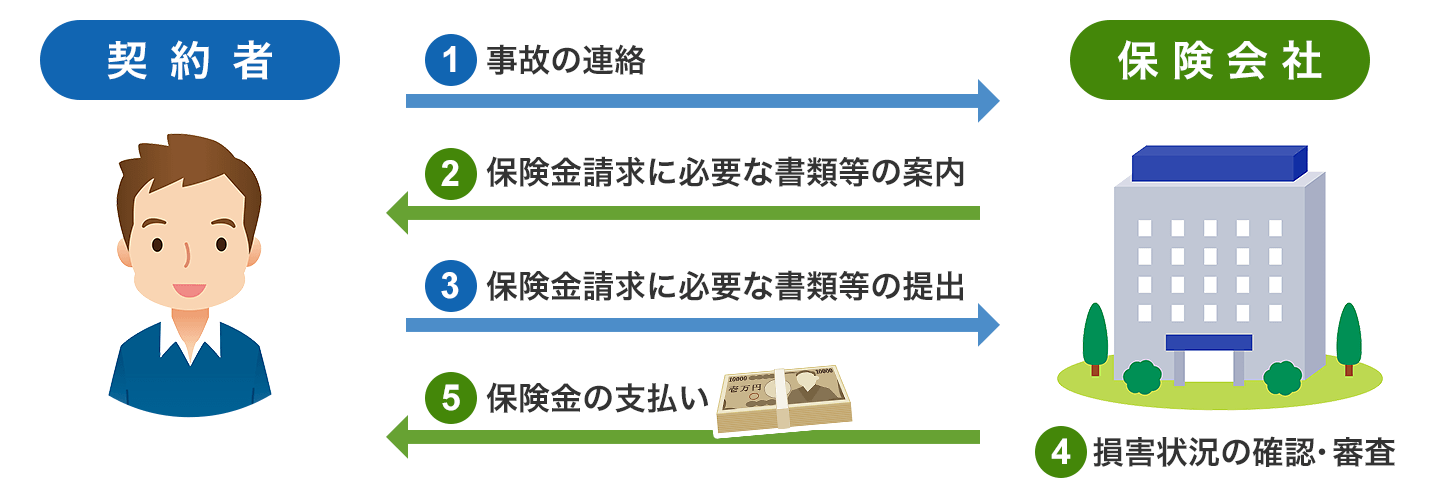

保険金の請求方法

実際に事故が発生し損害を受けたときには、どのような手続きが必要になるのでしょうか。一般的な保険金の請求方法とその流れを見てみましょう。

損害保険金の請求手続き

①契約者は、保険会社に風災事故で損害があったことを連絡します。連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。事故の状況や原因などはわかる範囲で問題ありません。

②保険会社に連絡をすると、保険金の請求に必要な書類などについての案内が送られてきます。

③保険金の請求に必要な書類などを揃えて保険会社に提出します。通常、保険金の請求には、次のようなものが必要となります。

- 保険金請求書(各保険会社指定の用紙)

- 罹災証明書(罹災の事実や被害の程度を証明するもの。被害に遭った場所を管轄する消防署または消防出張所で交付)

- 被害の程度がわかる写真や画像データ

- 修理業者などからの修理見積書や報告書

被害の程度が大きく保険金請求額が高額になる場合は、印鑑証明書や建物登記簿謄本(保険の対象が建物の場合)などの提出が必要になることもあります。

④保険会社は、現地で損害状況の確認・調査を行います。調査結果と契約者から提出された書類や画像データなどに基づき、保険金支払いの審査・認定を行います。補償の対象と認定されると、損害保険金の金額が確定します(保険会社は、契約者に支払う保険金の金額について連絡し了解を得ていることが前提です)。

⑤契約者が指定する銀行口座に保険金が支払われ、手続きは完了します。

検討する時に確認しておきたいポイント

風災補償では、次の2つのことに気をつけましょう。

免責金額の設定

台風が上陸する回数が多い地域や台風の通り道になっている地域は、風災による被害を受ける可能性があります。免責金額は、その金額が高いほど保険料を節約することができますが、実際に事故が起こると、免責金額は自己負担しなければいけません。そのため、免責金額は、貯蓄の中からいつでも無理なく支払える金額に設定しておきましょう。

マンションに住んでいる人であれば、家財の被害が起きにくいと考えて補償を外すことを検討してみたり、高台に住んでいて、風の通り道になっているのであれば、建物部分の補償は免責金額をなくすなど、住環境や補償対象によって、必要な補償や保険金額、免責をつけるかつけないかなど検討していきましょう。

住宅の修理トラブル

近年、住宅の修理に関するトラブルが増えています。工事の見積もりや保険金の請求手続きを代行する業者から、「保険が使える」などと勧誘され、契約を交わした後にトラブルが発生するというものです。トラブルの例は次のとおりです。

- 自己負担なしで修理ができるといわれたが、実は保険の対象外で全額自己負担になった

- 保険では対象にならない部分まで工事を勧められ、工事費用のほとんどを自己負担することになった

- 保険会社から振り込まれた保険金を業者に振り込んだが、いつまでたっても修理の工事が始まらない

- 納得のいく説明もなく、見えない箇所の工事を高額で始められた

- なかなか工事を進めてくれないため契約の解約を申し出たら、高額な解約手数料を要求された

火災保険では、事故により損害を受けた建物や家財を、原状回復という事故の前と同じ状態に戻すために必要な費用が補償されます。見栄えを良くしたり、既存の部品や製品よりも高品質の製品を用いたりして行うリフォーム工事は対象外です。台風・集中豪雨・大雪・地震などの自然災害の後に業者から勧誘されることも考えられます。自宅に被害があった場合は、心に余裕がなくなっていることもあるかもしれませんが、業者と契約する前に、まず保険会社あるいは保険代理店へ相談しましょう。

出典元 https://hoken.kakaku.com/insurance/kasai/select/wind/ より

住宅ローンに強い!センチュリー21うらら ローン相談受付中

■勤続年数が1年未満で、フラットも落ちてしまった

■自営業は厳しいと聞いたことがある

■車のローンが残っている・年収が少ないと思う

■多重債務や、ローンがあって返済比率オーバーだった

■ローンが減額になってしまい、差額分が出せない

■家具家電や、引越し代が出せない

■育休中で奥様の合算ができない・・・などなど

年間1000件以上の住宅ローンの審査を行う経験値で、

銀行員より詳しいプロの住宅ローン専門家がお助けします。

一緒にマイホームの夢をかなえましょう☆

住宅ローン・FPのプロフェッショナル「センチュリー21うらら」

http://c21-u.com/loan/sodan/

センチュリー21うららの運営する不動産情報サイト

https://www.c21urara.com/

センチュリー21うららの茨城県・栃木県・福島県の不動産情報サイトです。

豊富な物件情報を毎日更新中!新築戸建てを中心に、中古戸建て・中古マンション・土地の情報も満載!

土地探しから「健康で安全に暮らせる木の家」のご提案も可能です。

「本物の木の家を手の届く価格で!」がコンセプトの工務店 福の家のサイトはこちら↓

スピーディかつお客様の真のニーズをくみ取った、期待を上回るサービスを提供します!

コメントを残す