保険は、総額でみると住宅に次ぐ大きな買い物と言われており、特に住宅購入後は死亡保険の保障額を大きく減らせるチャンスでもあるのです。

詳しく見ていきましょう。

死亡保険は、一家の大黒柱に万一のことがあった場合、遺された家族が安心して暮らしていくために準備するものです。安心のための保障額は大きい方がいいと考えるかもしれませんが、必要以上の保障をつけると、そのぶん保険料が高くなり、家計の圧迫につながります。では、適正な保障額とはどのように考えればいいのでしょうか。

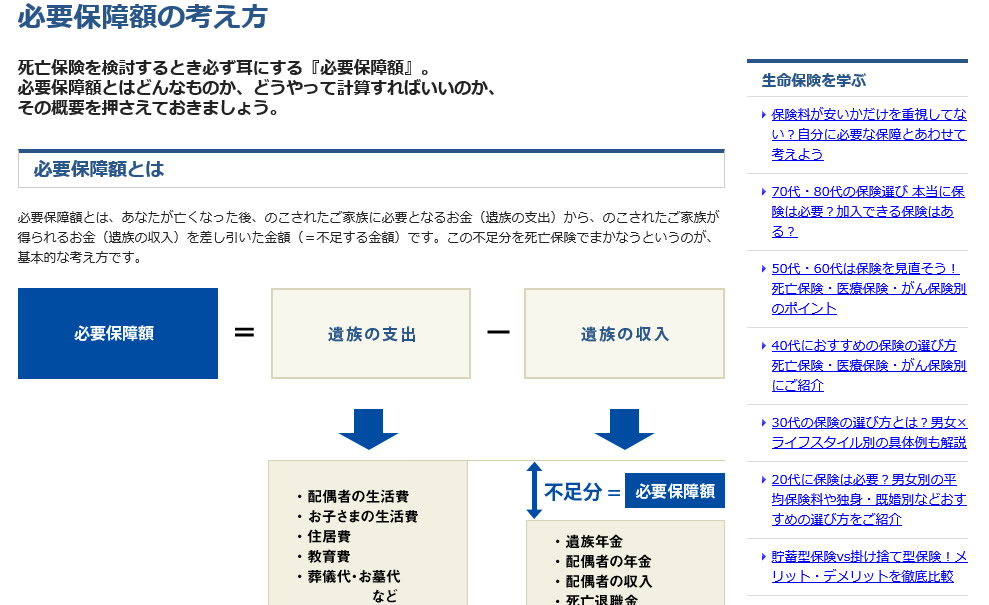

必要保障額は、死亡後に出ていくお金(遺族が生きていくために必要な金額)の総額から、死亡後に入ってくるお金の総額と貯蓄を差し引いて計算します。

死亡後に出ていくお金には、葬儀代のほか、遺族の生活資金や子どもの教育資金・結婚資金などを計上します。一方、死亡後に入ってくるお金としては、遺族年金や配偶者の老齢年金、死亡退職金や弔慰金、保険の満期金、配偶者の労働収入などが含まれます。

一家の大黒柱を失った場合、一般的には収入より支出のほうが多くなるため、多額の貯蓄がない限り、保険で不足分(=必要保障額)を補う必要があるわけです。そのため、必要保障額は、たとえば夫亡き後、妻がどれくらい働くかや、子どもの教育コースなどによって大きく金額が異なります。また、同じ家族でも、必要保障額は、そのライフステージによって、以下の図のように変化します。一般的にシングルは養うべき家族がいないため、死亡保障は不要か、葬式代程度の少額でかまいません。しかし、結婚したり子どもができたりすると、配偶者の生活費や子どもが独立するまでの生活費・教育費などを賄うために多額の保障が必要になるのです。

では、住宅を購入したらどうなるのでしょう。

住宅ローンを抱えることになるため、そのぶん保障を増やしたくなりますが、住宅ローンを組む場合は原則的に団体信用保険に加入するので、万一の際には残債が完済されます。そのため、もともと入っていた生命保険は大幅に減額することができるのです。逆に言えば、住宅を購入したのに保険を見直していないなら、無駄な保障のために高い保険料を払い続けている可能性があります。

実際の保険料シミレーションは以下サイトなどがお役に立ちます。

ぜひシミレーションして必要保証額を計算してみてください。

住宅ローンに強い!センチュリー21うらら ローン相談受付中

■勤続年数が1年未満で、フラットも落ちてしまった

■自営業は厳しいと聞いたことがある

■車のローンが残っている・年収が少ないと思う

■多重債務や、ローンがあって返済比率オーバーだった

■ローンが減額になってしまい、差額分が出せない

■家具家電や、引越し代が出せない

■育休中で奥様の合算ができない・・・などなど

年間1000件以上の住宅ローンの審査を行う経験値で、

銀行員より詳しいプロの住宅ローン専門家がお助けします。

一緒にマイホームの夢をかなえましょう☆

住宅ローン・FPのプロフェッショナル「センチュリー21うらら」

http://c21-u.com/loan/sodan/

センチュリー21うららの運営する不動産情報サイト

https://www.c21urara.com/

センチュリー21うららの茨城県・栃木県・福島県の不動産情報サイトです。

豊富な物件情報を毎日更新中!新築戸建てを中心に、中古戸建て・中古マンション・土地の情報も満載!

土地探しから「健康で安全に暮らせる木の家」のご提案も可能です。

「本物の木の家を手の届く価格で!」がコンセプトの工務店 福の家のサイトはこちら↓

スピーディかつお客様の真のニーズをくみ取った、期待を上回るサービスを提供します!

コメントを残す